Aprovada ontem na Comissão de Constituição e Justiça (CCJ), a Proposta de Emenda à Constituição (PEC 45/2019) que institui uma ampla e histórica reforma no sistema tributário brasileiro está em debate no Senado com previsão de votação ainda nesta terça-feira (8/11). Na CCJ, o texto-base apresentado pelo relator, senador Eduardo Braga (MDB/AM), passou com 20 votos favoráveis e seis contrários. Em seguida, foram votadas as cinco emendas de destaque, mas nenhuma delas foi aprovada.

“Aprovamos a reforma possível”, declarou Eduardo Braga, após a votação do relatório na CCJ.

Também na terça-feira foi aprovado requerimento de calendário especial para votação da PEC. Com isso, a proposta será votada pelo Plenário do Senado em dois turnos em um mesmo dia (nesta quarta), a partir das 14h. O requerimento recebeu 48 votos a favor e 24 contra.

A CCJ alterou a PEC que veio da Câmara dos Deputados para criar instrumento que busca evitar aumento de impostos e para elevar a R$ 60 bilhões o fundo mantido pela União para reduzir as desigualdades regionais, entre outras mudanças. Após aprovação no plenário do Senado, a PEC retorna para a Câmara dos Deputados, porque foram feitas mudanças no texto originário aprovado pelos deputados.

A PEC transforma cinco tributos (ICMS, ISS, IPI, PIS e Cofins) em três: Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS). Cada novo tributo terá um período de transição. A CBS (federal) e o IBS (estadual e municipal), que tributam o consumo, são formas de Imposto sobre Valor Agregado (IVA), que incide apenas nas etapas do comércio que geram novo valor ao produto ou serviço e assim evita cobranças sobre impostos já pagos.

Para compor o texto-base, o relator no Senado disse que acatou total ou parcialmente 247 emendas. Depois da apresentação do relatório no colegiado, no dia 25 de outubro, Braga apresentou uma complementação de voto com mais de 40 emendas acolhidas. Durante a reunião, o relator ainda acatou outras emendas.

Trava para não aumentar carga

Na reunião de terça, o relator acentuou que a reforma tem como um de seus princípios não aumentar a carga tributária. Essa preocupação será materializada por meio de um instrumento chamado “trava de referência”.

“O principal legado é estabelecer uma trava sobre a carga tributária, que não permitirá que haja aumento de imposto para o contribuinte. Pela fórmula apresentada no relatório, quando o PIB [Produto Interno Bruto] for zero, [o governo] não poderá aumentar a carga tributária. Quando o PIB for negativo, não terá aumento de carga tributária”, garantiu Braga.

Na avaliação dos senadores Esperidião Amin (PP-SC), Carlos Portinho (PL/RJ), Izalci Lucas (PSDB/DF) e Rogerio Marinho (PL/RN), líder da oposição na Casa, o mecanismo não será efetivo. Eles apoiaram uma alíquota limite de 20% para a soma da CBS e do IBS, que só poderia ser aumentada por meio de referendo popular. A emenda, apresentada por Marinho, foi uma das rejeitadas pelos parlamentares.

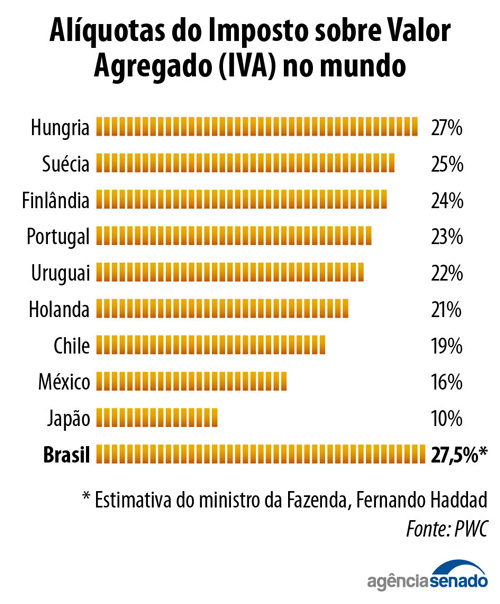

O texto que passou na CCJ não define o que se pode chamar de alíquota máxima da CBS e do IBS, ou seja, a alíquota a ser cobrada dos setores não beneficiados com isenções. Os dois impostos serão instituídos por lei complementar. A alíquota da CBS (federal) poderá ser fixada em lei ordinária. A alíquota do IBS será determinada por estados e municípios. A estimativa feita por Haddad levou em conta, segundo ele, o grande número de setores favorecidos por isenções. Como o governo não pode ter perda de arrecadação, a alíquota máxima, estimada em 27,5%, compensaria as exceções previstas na PEC.

No entendimento do senador Alessandro Vieira (MDB/SE), atualmente o contribuinte “já paga carga maior que essa sugerida, só que está oculta”. A senadora Eliziane Gama (PSD-MA) alertou para o fato de que muitos países que adotam alíquota do IVA mais baixas compensam a arrecadação com impostos sobre renda e patrimônio.

Instrumentos para combate à desigualdade

A reforma prevê instrumentos que buscam combater a desigualdade no desenvolvimento regional e econômico nos estados. Um deles, alvo de divergências entre os parlamentares, foi a prorrogação de benefícios fiscais do IPI para plantas automobilísticas nas Regiões Norte, Nordeste e Centro-Oeste até dezembro de 2032.

Braga retomou o trecho que foi retirado na Câmara dos Deputados, mas incluiu restrição do benefício apenas para automóveis “descarbonizantes”, como veículos elétricos ou movidos a biocombustíveis. O benefício, estabelecido na forma de crédito presumido da CBS, será reduzido em 20% ao ano entre 2029 e 2032.

O Fundo Nacional de Desenvolvimento Regional (FNDR) é outro instrumento aprovado na PEC para reduzir discrepâncias entre os estados brasileiros. Os recursos do fundo serão aportados anualmente pelo governo federal. De R$ 8 bilhões em 2029 os valores devem chegar a R$ 60 bilhões em 2043. Do total, 30% serão distribuídos para os estados por critério populacional e 70% com base em um coeficiente de sua participação no FPE.

Já a criação do Fundo de Compensação de Benefícios Fiscais tem como objetivo compensar, até 31 de dezembro de 2032, as pessoas jurídicas beneficiárias de isenções e incentivos fiscais associados ao ICMS, que será substituído pelo IBS. Essas isenções fazem parte de uma estratégia utilizada pelos estados para atraírem empresas e investimentos. O relator incluiu emenda de Mecias que torna possível o recebimento também por pessoas físicas.

Exceções

Braga complementou seu relatório para incluir novas hipóteses de tratamento favorável nas novas regras tributárias. As atividades de reabilitação urbana de zonas históricas terão redução de 60% do CBS e IBS. Serão isentos desses impostos os serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos, a compra de automóveis por taxistas ou por pessoas com deficiência ou no espectro autista, além de medicamentos e dispositivos médicos. Além de produtos de uma cesta básica ampliada e da energia elétrica, o botijão de gás foi incluído no cashback, mecanismo que permite devolução do imposto pago por pessoas de baixa renda. (Com informações da Agência Senado).